暗号資産(仮想通貨)の取引を始めてから早3年。

購入していた暗号資産が、一時は含み益20万円を超えて4,50万円になっていたこともあったのですが、欲が出ちゃって売却していなかったら、ほぼ元に戻ってしまいました。。

当時、欲が出たこともあったのですが、利益を確定すると納税の必要が出てきて利益20万年を超えると雑所得として20%〜最大55%の納税があとから追いかけてくるので、売却していない理由にもなっていました。

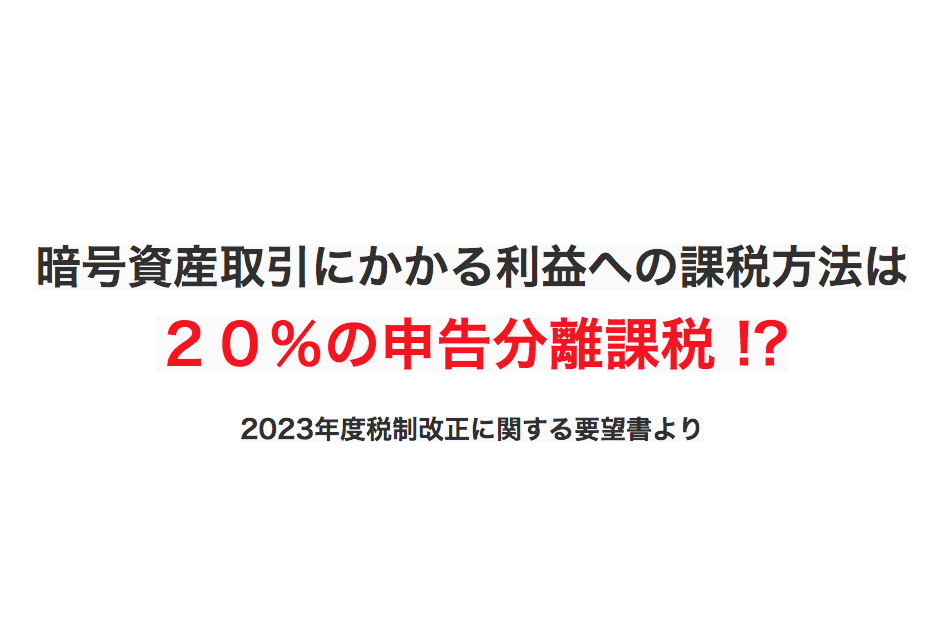

ですが、2022年7月末に、日本暗号資産ビジネス協会(JCBA)と日本暗号資産取引業協会(JVCEA)が、「暗号資産に係る2023年度税制改正要望書」をまとめて、金融庁へ提出したそうです。

要望書の内容を確認すると「20%の申告分離課税」ということも入っているので、今後暗号資産が爆上がりしても、最大55%の税率じゃなくなるかもです!!(そこまで利益が出ると嬉しいのですが。)

2023年度税制改正に関する要望書

要望書は、「日本暗号資産ビジネス協会(JCBA)」と「日本暗号資産取引業協会(JVCEA)」が共同で提出しており、両方のサイトに公表されていました。

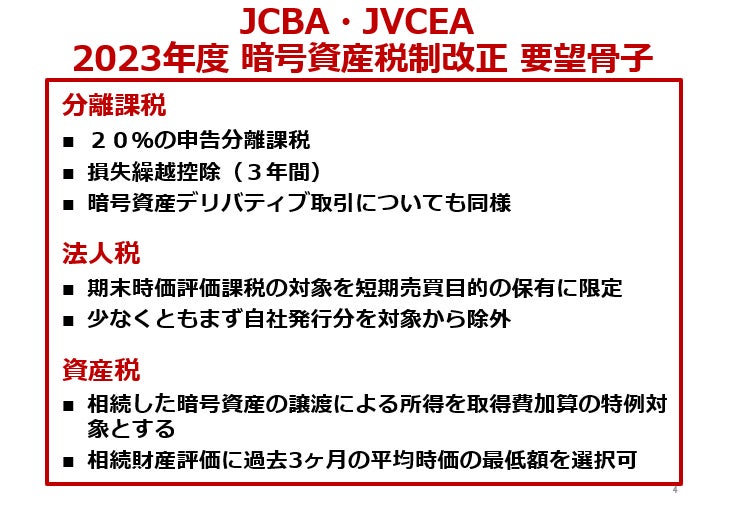

要望の骨子は、大きく3つでした。(太字等の装飾は僕がやっています。)

■要望骨子

(1)分離課税

暗号資産取引にかかる利益への課税方法は、20%の申告分離課税とし、損失については翌年以降3年間、暗号資産に係る所得金額から繰越控除ができることを要望する。暗号資産デリバティブ取引についても同様とする。(2)法人税

期末時価評価課税の対象を市場における短期的な価格の変動又は市場間の価格差を利用して利益を得る目的(短期売買目的)で保有している市場暗号資産に限定し、それ以外のものを対象外とすることを要望する。少なくとも喫緊の課題への対応として、まず自社発行のトークンについて対象から除くことは必須である。(3)資産税

相続により取得した暗号資産の譲渡時の譲渡原価の計算について、取得費加算の特例の対象とすることや、相続財産評価について、上場有価証券と同様、相続日の最終価格の他、相続日の属する月の過去3ヶ月の平均時価のうち、最も低い額を時価とすることを要望する。引用元:「2023年度税制改正に関する要望書」の公表(2022.08.03) |一般社団法人日本暗号資産ビジネス協会(JCBA)

個人で取引をしている僕には、「(1)分離課税」が大きいですね。

現状の「所得税の税率」

現状、暗号資産(仮想通貨)で出た利益は雑所得に分類されているので、会社員など一社から給与所得を得ている人の場合は、利益が20万円を超える場合に確定申告が必要になります。(主婦や学生など扶養されている人は33万円以上)。

仮想通貨で出た利益は雑所得に。税金の計算方法と確定申告は? ーfreee株式会社

そして、雑所得の所得税は累進課税になっているので、利益によって税率が変わります。

引用元:No.2260 所得税の税率 ー国税庁

いっぱい儲かると、いっぱい税金を払わないとですねぇ。

どんどん話題になってきた「web3.0」「NFT」「メタバース」にも関連する

暗号資産(仮想通貨)に関連する団体が要望書を提出しているのですが、内容をよく確認していくと「web3.0」や「NFT」、「メタバース」についてもしっかり言及されていました。

「web3.0」や「NFT」、「メタバース」には、ブロックチェーン技術を活用するので、暗号資産(仮想通貨)は切っても切れない関係になりますね。

「NFTホワイトペーパー(案)」

日本としても、岸田内閣が2022年6月に「新しい資本主義のグランドデザイン及び実行計画」、「骨太の方針2022」において、ブロックチェーン技術を基盤とするNFTやDAOの利用等のWeb3.0の推進に向けた環境整備の検討を進める方針を明記したそうです。

このベースになっているのが、自民党デジタル社会推進本部 NFT政策検討PT(平将明 PT座長)が 2022年3月に公表した「NFTホワイトペーパー(案)」で、平議員のサイトで公表されています。

「NFTホワイトペーパー(案)」を読んでみると、「現状の問題点と提言」の形で各分野の現状を知ることが出来ます。

「NFTホワイトペーパー(案)」の最後に、別紙で「ヒアリング実績」や「ワーキンググループ」が掲載されているのですが、有識者や弁護士、企業名がありました。

その中で「Web3.0とNFTについて」 伊藤穰一氏にヒアリングをしていました。

テクノロジーが 予測する未来 web3、メタバース、NFTで世界はこうなる

伊藤さんの名前を見て、読みたいと思っていた伊藤さんの著書「テクノロジーが 予測する未来 web3、メタバース、NFTで世界はこうなる」を思い出して即購入しました(笑)

「web3.0」「NFT」「メタバース」「DAO」について、基本的なことがわかるようになっています。

要望書の「(2)法人税」に関して、著書でわかりやすく説明されていました。

主な理由は、日本の法律です。トークンを発行・上場して投資家に買ってもらうweb3的な新しいかたちの資金調達法は、スタートアップにとって非常に好ましい方法なのですが、日本ではこうした資金調達方法は、現時点では事実上不可能です。

日本経済新聞によると、仮に100億円分のトークンを発行・上場し、70%を自社保有、30%を投資家に売り出した場合、税務上の扱いは「自社保有70%=70億円の含み益」「投資家に売り出した30%=経費ほぼゼロの売り上げ30億円」となります。そうなると 「合計100億円相当の利益」と見なされ、税率30%で30億円を税金として支払わなくてはいけません。

引用元:「第6章 すべてが激変する未来に、日本はどう備えるべきか」の「P208 デジタル人材の海外流出を防げ」 |伊藤さんの著書「テクノロジーが 予測する未来 web3、メタバース、NFTで世界はこうなる」

「web3.0」はじめ、まだまだこれからのことなのでしっかりと定義されていないこともあり、ルールづくりが行われるのはこれからですが、暗号資産(仮想通貨)だけじゃなく関連する「web3.0」「NFT」「メタバース」「DAO」などについても知っておいたほうが良さそうですね。

暗号資産取引が株取引のように「20%の申告分離課税」になるかもしれない! のまとめ

色々と調べていく中で財務省のHPに「税制改正の概要 > 各年度別の税制改正の内容」というのを発見しました。

税制改正の内容をHTML版やPDF版だけじゃなく、Youtubeの動画でもわかりやすく説明してくれています。

「2023年度税制改正に関する要望書」が検討されて、採用されれば令和5年度の改正で暗号資産取引が株取引のように「20%の申告分離課税」になってくれるといいですねぇ〜!

要望書の「ウ JCBAによるアンケート調査」にありましたが、

回答者の8割以上は、分離課税が導入された場合には暗号資産への投資額を増やす意向を持っていた。

引用元:「2023年度税制改正に関する要望書」の公表(2022.08.03) |一般社団法人日本暗号資産ビジネス協会(JCBA)

すごくわかる気がします!

日本株と違って、暗号資産はボラティリティーが高いのですが「web3.0」「NFT」「メタバース」の将来がまもなく来ると思うので、もう少し投資(投機?!)しておきたい〜!

コメント