株式投資が気になって「投資」を始めてみようと思っても、【損するリスクがあります!】という言葉をよくみるので(というか、書いておかないと詐欺・誇大広告になっちゃうから書いてあると思いますが・・・)、最初の一歩には、なかなかの時間がかかってしまいます。

かくいう僕もそうでした。

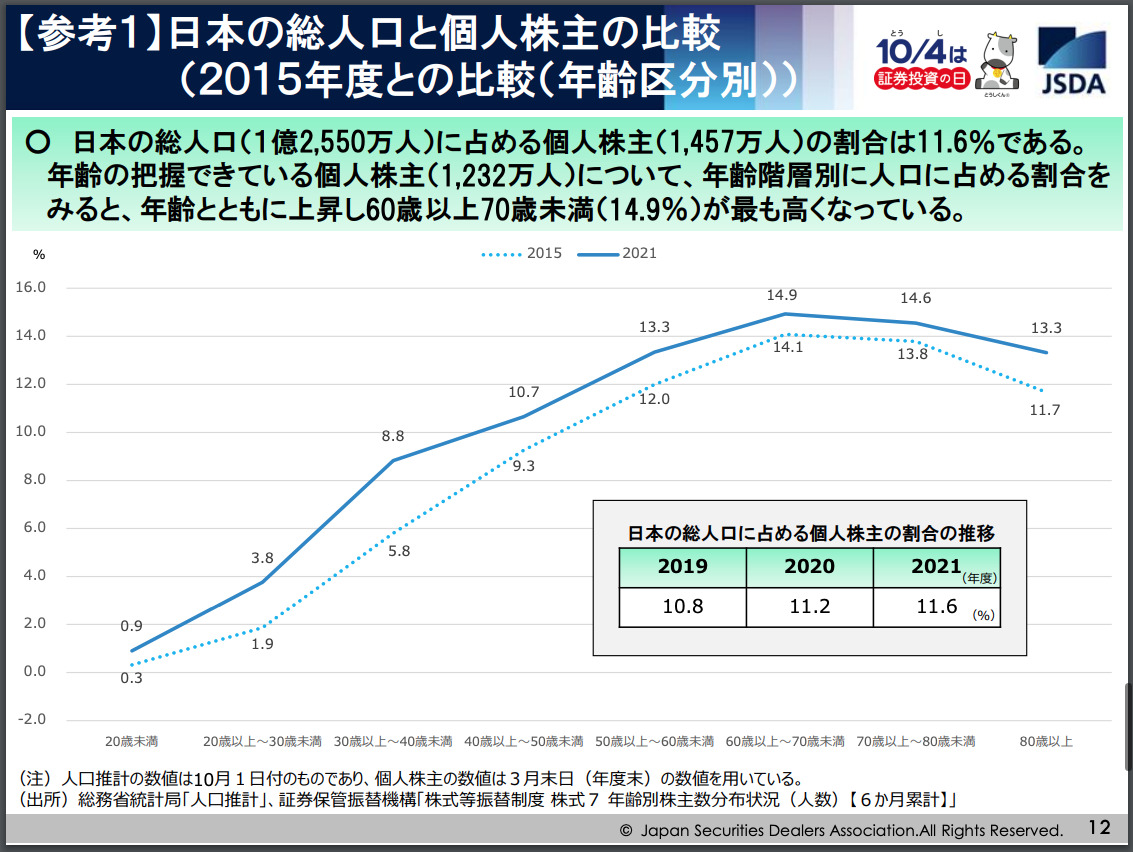

自分の周り(家族や親戚、近い友達)に「投資家」がいてくれれば、まだ投資を始めやすいと思うのですが、日本証券業界のデータによると「2021年度末の個人株主数は1,457万人」だそうです。

2021年(令和3年)の総人口は1億2550万2千人なので、約12%程度しか「投資家(個人株主)」はいない上に、年齢別でみると若いほど割合が下がり数%しかいないため、自分の周りで「投資経験」を教えてくれる人はほぼ出会わないかと思います。

出典元:【参考1】日本の総人口と個人株主の比較(2015年度との比較(年齢区分別))|日本証券業協会

僕の場合、父親が銀行員でしたが専門が遺産関連だったため、中学生の頃から財産分与の割合などは教えてくれていましたが、投資に関しては全く聞いたこともありませんでした。

興味は持っていたものの、やり始めるタイミングがないまま40歳になる少し前に、会社の同僚(年上の後輩)が株投資をしている投資家で、話をしていく中で、やぁ〜〜っと証券会社に口座を作って株式投資を始めることが出来ました。

自分で実際に株式投資をやってからわかったのが「もっと早く始めれば良かった!!」でした。(財産分与ではなく株式投資を教えてほしかったぁ〜〜。)

2024年から新しいNISAが始まったこともあり、世間で話題になっているものの、身近に「投資家」がいないことで株式投資を始められないのは、とっても、かなり、すごく、もったいないので、これから株式投資を始めようと考えているけど、なかなか最初の一歩が踏み出せない方の背中を少し押せればと思い、記事にしてみました。

陸の上でどんなに水泳の練習をしても、水に入ったことがなければちゃんと泳げないのと同じで、とりあえずやってみないことには先に進むことは出来ないかと思います。

我が家の子どもたちにも「株投資」を教えるためにも、自分の考えをまとめてみようと思います。

銀行口座にお金を預けているのは、「日本円」に投資しているのと同じ

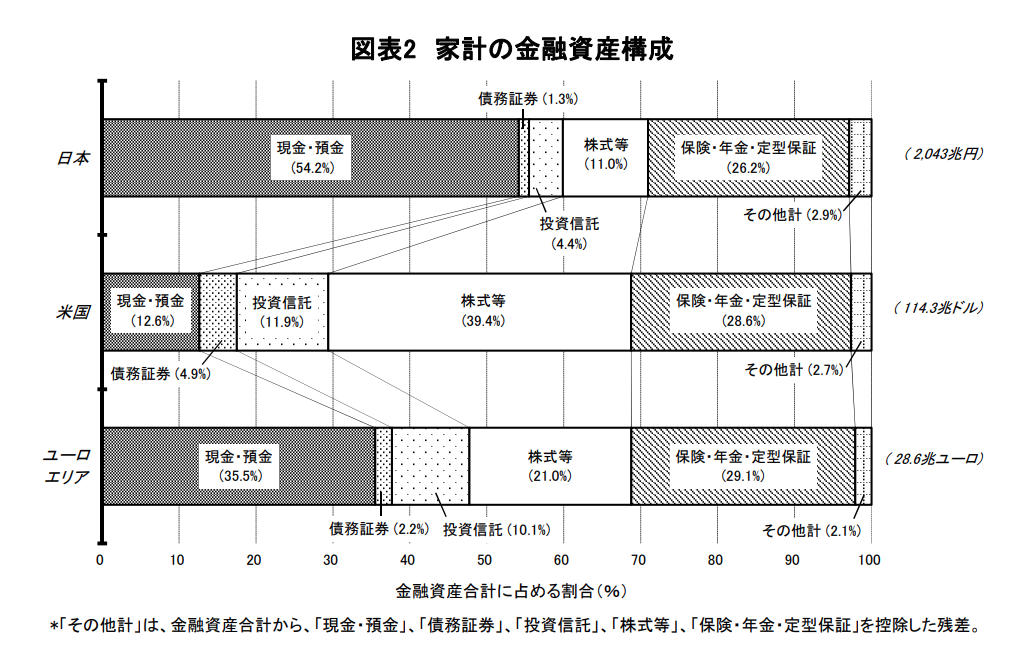

日本人はバブル後の景気低迷もあって、投資よりも貯金することが安心安全で好き!と言われているのですが、それがわかりやすい日銀の2023年8月資料で「日米欧の家計の金融資産構成」というデータがありました。

出典元:図表2 家計の金融資産構成 資金循環の日米欧比較|2023年8月25日 日本銀行調査統計局

日本では、家計の金融資産の半分以上(54.2%)が「現金・預金」になっていて、「投資信託・株式等」は15.4%のみになっています。

米国では「現金・預金」の割合はわずか12.6%で、「投資信託・株式等」は51.3%になり、日本と真逆になっています。

デフレ環境下では、資産を「現金・預金」にしておくほうが資産価値の減少を防ぐ選択肢の一つといわれていますが、2023年から始まっていそうなインフレが意識される局面では、株式や投資信託のようなインフレに連動しやすい資産を保有することが一つの資産防衛策になるそうです。

「インフレ」と「デフレ」とは

・「インフレ(インフレーション)」とは、物価が上がり続けて、実質的なお金の価値が下がり続けること。・「デフレ(デフレーション)」とは、物価が下がり続けて、実質的なお金の価値が上がり続けること。

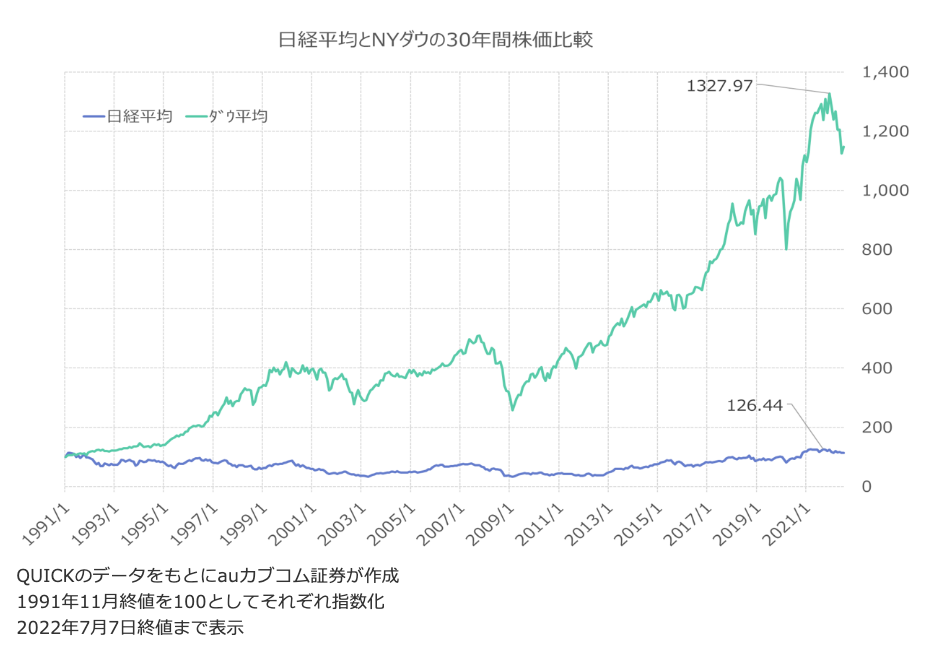

そのため、家計金融資産を2003年3月末を100として日米で比較すると、アメリカは日本の倍以上、資産が増えています。

出典元:【Vol.180】日本の家計の金融資産に占める「現金・預金」の割合は50%超と高くなっていますが、留意点は? 2023年9月26日|三井住友DSアセットマネジメント株式会社

この期間の米国を代表する株価指数の一つ「NYダウ」と、日本を代表する株価指数の一つ「日経平均株価」の推移を見てみると、一概にこれだけが資産増加の原因ではないのですが、単純にグラフの線を見ると「NYダウ」の伸びと家計金融資産の伸びが同じように見えますよね。。

出典元:日経平均とNYダウの30年間株価比較 |auカブコム証券

家計金融資産を、「現金・預金」で持っているか「投資信託・株式等」で持っているかで大きく違いが出ています。

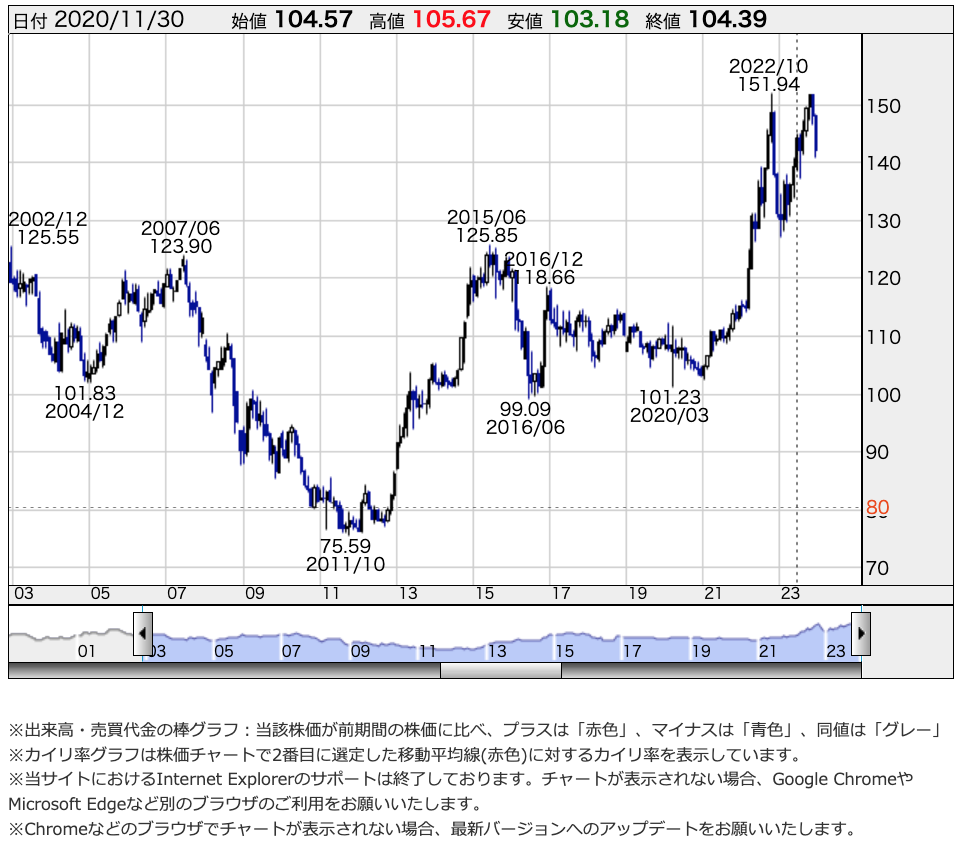

さらに、2003年からのドル円為替チャートを見てみると、2011年10月の1ドル75.59円の円高から、2022年10月の1ドル151.94円の円安で、ほぼほぼ円の価値が半分になっています。

出典元:米ドル/円レート(0950) チャート |株探(かぶたん)

日本にずっと住んでいると感じることはほとんどありませんが、2011年10月の100万円(約13,229ドル)は、2022年10月には半分の価値(約6,581ドル)しか持っていない事になってしまいます。

逆にドルで考えて、円に換算すると少しわかりやすいと思うのですが、2011年10月の10,000ドル(約755,900円)は、2022年10月には同じ10,000ドルが約1,519,400円になるんですよ!!

今年、どこかで見てハッとしたのですが、日本円で銀行に預けたままになっているお金は「日本円に投資しているのと一緒」という考えです。

もしも2011年10月に100万円持っていたのなら、その100万円で米ドルを買っていれば、2022年にはほぼ倍になっていたということです。

日本円をそのまま「現金・預金」で持っているということは、米ドルやユーロ、または株や不動産などに投資せずに、あえて「日本円」を選択して投資しているのと同じことになります。

もし、元々が日本円じゃない通貨を持っていた場合、この数年であえて日本円を買って投資をするかと言われたら、、、金利が高い米ドルやユーロ、または株や不動産に投資して、日本円ではない価値を持つもので持っていたほうが安心ですよね。。

それでもあえて、「日本円」に投資(=日本円で貯金)しますか?

インフレとお金の価値の変化

インフレについては、すご〜〜く長い目で見るとわかりやすいのですが、1955年のタクシーの初乗り運賃は80円、1975年は280円、1995年は650円というように、経済成長に合わせて価格が変化しています。

出典元:10歳から知っておきたいお金の心得〜大切なのは、稼ぎ方・使い方・考え方 (10歳に贈るシリーズ)|えほんの杜

「10歳から知っておきたいお金の心得〜大切なのは、稼ぎ方・使い方・考え方 (10歳に贈るシリーズ)」を読んでいたら時代によって価格が変わっていくのがよくわかります。

タクシーに乗るのは、時代が変化してもほとんど同じサービスですが、価格(物価)は大きく変わっています。(インフレですね。)

ちなみに、昭和30年頃の物価を調べてみたら、買えるものの価格(物価)はかなり違いました。

『物価の文化史事典』には、明治から平成にかけて、身近な日用品や医療費や教育費、公共料金などの値段の変遷が示されており、昭和32年当時の値段をいくつか紹介した。例を挙げると、食パン(375g)が26円63銭、鰯(375g)が32円87銭、塩(1kg)が20円、たばこ1箱が40円、キャラメル1箱が20円、銭湯(東京)が16円等である。

引用元:「昭和30年頃,100円で何が買えたか。」 レファレンス事例詳細(Detail of reference example) ー国立国会図書館

上記のような食べ物はそのまま持っていると腐っちゃいますが、土地だった場合は腐ることがないので、昭和30年の土地を持ったままの現在の価値と、昭和30年の土地の価格分の貯金(日本円)をそのまま持っていた場合、現在の価値は大きく違いますよね。

参考までに、土地が高くて有名な「東京都中央区銀座一丁目駅」の地価を調べてみました。

このサイトによると「基準地価平均の過去推移」で、同じ1坪が約40年で約4倍になっています!!

- 1984年[昭和59年]の坪単価は、3471万0743円/坪

- 2023年[令和5年]の坪単価は、1億3256万1983円/坪

1984年に3500万を持っていて、日本円をそのまま40年持ちつづけていても、2023年には変わらず3500万の価値で変わりませんが、1984年に3500万で銀座一丁目の土地を買って持っておくと上記のように、大幅に変わっちゃう(約4倍になる)こともあります。(わかりやすくするため税金など細かいところは無視しています。)

コツコツと貯蓄しているお金は、そのままで大丈夫でしょうか?

銀行で利息を受け取ったときの所得税

「日米欧の家計の金融資産構成」というデータにもあったように、日本人は金融資産の約半分を「現金・預金」として保有しています。

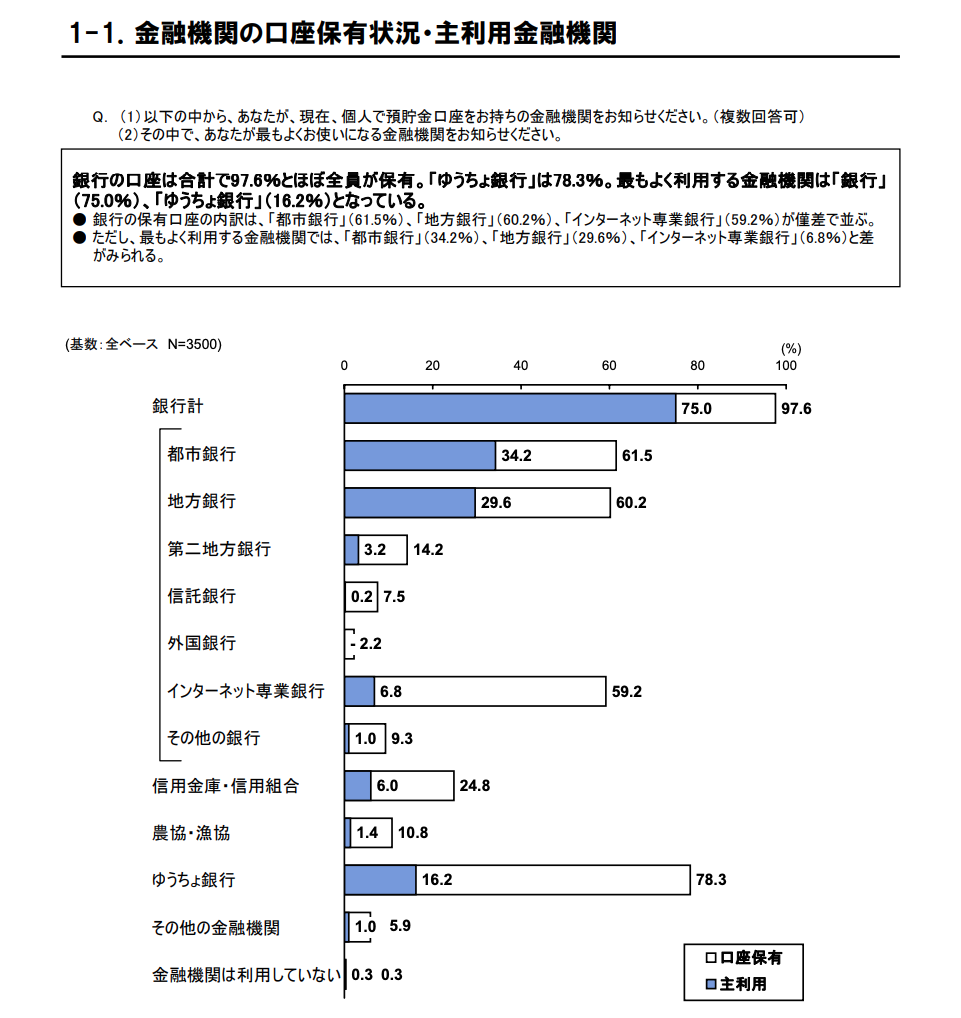

その理由としては、全国銀行協会の資料によると「給与振込や現金の出入金など」の都合もあり、97.6%のほぼ全員が銀行口座を保有していて、

出典元:1-1.金融機関の口座保有状況・主利用金融機関|一般社団法人 全国銀行協会

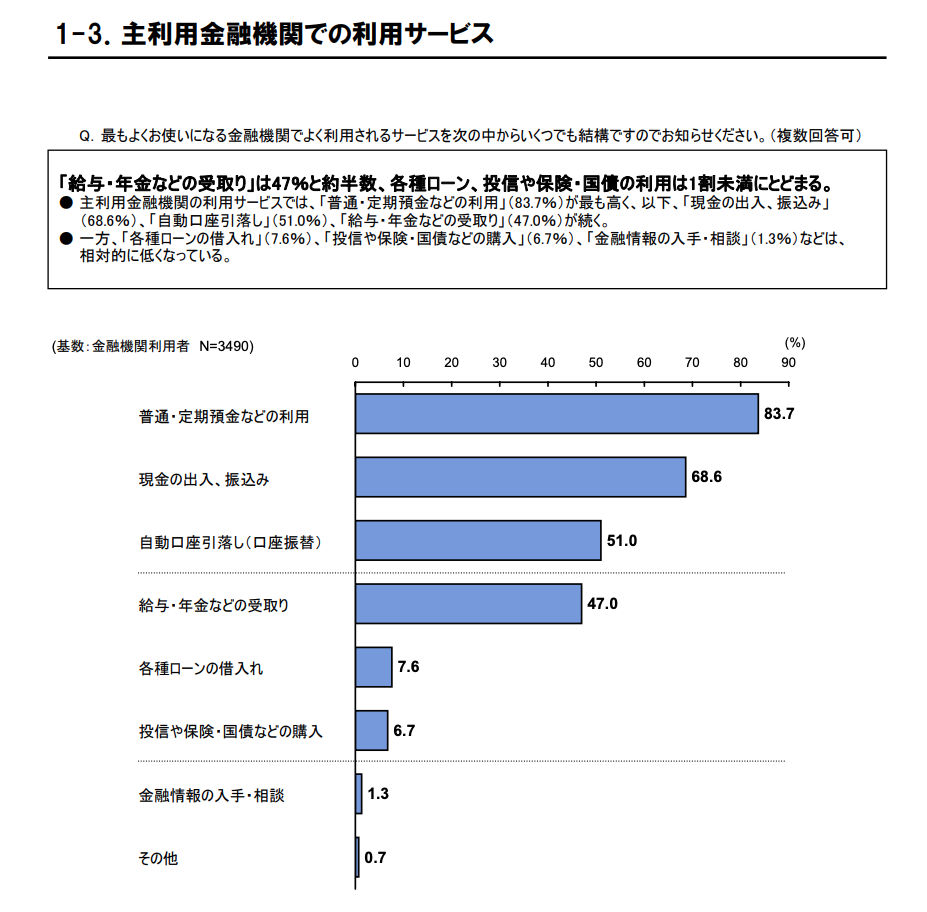

その流れのまま「普通・定期預金などの利用」をしていると思われます。

出典元:1-3.主利用金融機関での利用サービス|一般社団法人 全国銀行協会

ただ、このサイトを作り始めた理由としても書きましたが、

普通貯金で受け取る「利子」は「0.001%」程度で、さらにこの利息から約20%の税金が引かれます。

預貯金の利息にかかる税金は「源泉分離課税」となるので、利息を支払われる前に金融機関に徴収されています。

預金の税率は、法によって定められていて、一律20.315%(所得税・復興特別所得税15.315%、地方税5%)です。

ただでさえ少ない金利の状態なのに、やっともらえる利息も約20%が税金となってしまっています。

2024年から「新NISA」が始まる

そこで約20%の税金取られない制度として、2024年からは「新NISA」が始まります。

「新」がついているのは、「旧」NISAがあったからなのですが、実は2014年1月から始まっていました。

NISAとは「少額投資非課税制度」の愛称なのですが、、、平仮名だと「しょうがく とうし ひかぜい せいど」となり、漢字でも平仮名でもすごく難しく感じるのですが、ざっくりいうと「ちょっとの投資なら、約20%の税金は取りません制度」ですね。

そして「ちょっと」の部分「少額投資」ですが、最大1,800万円までの投資になります。

「旧」から「新」になって、大幅増額されたのですが、「少額」が、最大1,800万円までです(笑)。(「少額」って、誰から見た感覚なんですかね。。制度を作っているのは、金融庁だから国家公務員から見ると、1,800万円は少額なのか⁉と毒づいてみるwww)

この最大1,800万円までの投資が、いくらまで増えたとしても「約20%の税金」かかかりません!ということになります。

最大学が増額されたのは、少し前に話題になった老後2,000万円問題にも関係しているそうですね。

ちなみに税金がかからないというのがわかりにくいと思うので、実際どういうことかというと、株式投資の場合、(たとえばですが)下のサイゼリアの株価チャートを見てください。

出典元:サイゼリア株価チャート|Yahooファイナンス

2020年7月1日の終値の株価が1,641円で、図の一番最後2023年12月1日には、株価が5,030円になっています。

もし、2020年7月1日の株価で100株買って(1,641円 x 100 = 164,100円)、2023年12月1日の株価5,030円で売った場合(5,030円 x 100 = 503,000円)、差額の338,900円が売却益(キャピタルゲイン)になります。

NISAではないと、約20%の税金(約69,000円)が取られてしまうので、手元に残るのは約27万円まで減ってしまいます。

でも!でも!NISAの枠内で購入している場合だと、非課税なので「338,900円」が丸々手元に残ります。

さらにいうと、サイゼリアは配当金も出ていて、年間配当が1株18円(100株で1,800円)なのですが、ざっくり4年分で7,200円がNISAだと非課税!

NISAを使っていないと約1,500円の税金が徴収されて、5,700円程度になってしまいます。。

お金が増えても税金が取られない、日本国内では珍しい制度なのに、最初の一歩が踏み出せずに利用できないのは、本当に、とっても、かなり、すごく、もったいないですよね。

夢のような話ですが、5年間で最大1,800万円まで投資できるNISAなら、投資した1800万円が何倍になっても非課税なので、株式投資家の憧れ「テンバーガー(10倍)」になったら、1億8千万円の売却益分の1億6,200万円が非課税です♫

まずは、投資をやり始めないことには、何も始まらないですよ。

(詐欺みたいだけど)まず1万円でやってみたほうが理解が早くなる

株式投資を始めようと思った時に、いきなり何百万円も準備する必要は全く無くて、最近では数百円からでも株式投資ができるようになっていますが、どうせ始めるなら1万円程度が良いと思います。

飲み会数回分を我慢すれば、1万円程度の資金を作ることは簡単だと思うし、もし全てなくなってしまっても「飲み会数回分」に使った気になれば、そこまで家計に大きな影響は出ないと思います。

でも、「1万円」ってそこまで大きなお金じゃないけど、「1万円」あればそこそこ美味しいご飯が食べれるので、なくなるとちょっと痛いですよね。。このぐらいの初期資金が良い勉強になります。

株式投資のやり方や上手にできる方法をしっかり勉強してから始めようと思ってしまいがちですが(僕は石橋を叩きまくってから何でもやるタイプだったのでよく分かるのですが)、今までやってみてわかったのが、まずはかなり少額で実際の投資をやりながら勉強も同時に進めないと、理解が出来ないし、進みが遅くなるという感想でした。

いくら本や投資関連情報のサイトで勉強したとしても、実際に自分の大事なお金(身銭)を使って投資していないと、勉強する本気度に大きな違いがでました。

しっかり準備して、株式投資を始めたはずですが、一番最初に購入してみたANAホールディングス(9202)株の売買で、68,000円程度のマイナス(損益)を喰らいました!

今思えば、初心者がどんどん下がっていく株価を途中で損切りできず、ほぼ最安値の一番だめなところで、ビビって「どうしよう・・・どうしよう・・・売って損失を少しでも小さく抑えよう!!」と売却してしまうパターンにハマりました。

勉強しているときには、ダメなことと説明されていたと思うのですが、実際に経験しないとわからないこともあります。

今思えば、いきなり30万円弱の株から始めたのもどうだったかと思うのですが、もっと単価の安い銘柄から始めて色々見てみるべきでした。

いきなり「株式投資」を始めてみるメリット

自分のお金で株を買ってみればわかるのですが、気になるニュースが変わってきます。

今まではなんともなかった、ニュースで語られる「今日の日経平均株価は・・・」だったり、「日銀の総裁が・・・」「ニューヨーク証券取引所の・・・」などタイトルが自然と気になり始めます。

自分の大事なお金を投資しているから、最初は株式チャートをちょこちょこ見てしまうこともありますが、その分だけ今までスルーしていたニュースがちゃんと自分の中に入ってきて、しっかり理解して役立てようとなるはずです。

そして今までは株を売買するたびに売買手数料がかかっていたのですが、2023年9月30日にSBI証券が「ゼロ革命」という、今まで必要だった売買手数料を「0円」にするサービスを開始しました。

それに伴い競合の「楽天証券」も手数料がかからないサービスを始めています。

売買手数料は数十円から数百円程度ですが、1万円からスタートしようとする場合は意外と馬鹿にならない手数料になります。イメージ的にはコンビニのATM手数料ですね。

最初に買ってみたい株式

新NISAの開始に合わせて、初心者でも株式を買いやすくなる対応も行われるようになってきました。

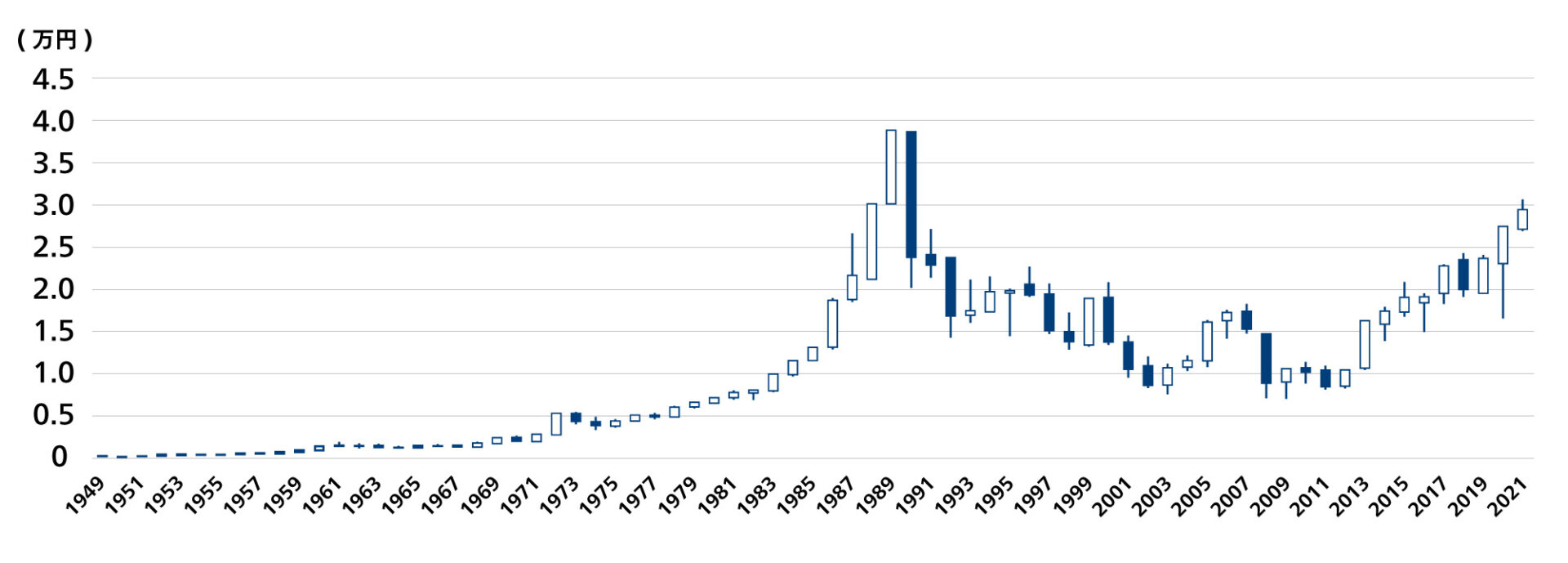

代表的でわかりやすかったのが、みんな知っている「NTT(日本電信電話株式会社)」の株式です。

2023年7月1日に、普通株式1株につき25株の割合で「株式分割」ということを行いました。

(「発行済株式総数、資本金等の推移」の表下に【2023年7月1日を効力発生日として、普通株式1株につき25株の割合をもって株式分割いたしました。】という記載があると思います。)

「株式分割」というのは、1つの株式を複数の株式に分けて、発行済みの株式枚数を増やすことなのですが、NTTの場合は2023年6月30日に100株持っていた場合、翌日になると2,500株になったということです(笑)

当時、100株を買うのに40万円強必要だった状況から、100株を買うのに約1万6000円まで下がりました。

NTTは22日午前、東京都内で定時株主総会を開いた。6月30日を基準日として1株を25株に分割する株式分割について、島田明社長は「より幅広い株主が投資しやすい環境を整備する」と述べた。

NTTの株式分割は2020年以来で、1単元の投資金額は現在の40万円強から、約1万6000円まで下がる見通しだ。

引用元:NTT株式25分割「投資しやすい環境を整備」 2023年6月22日|日本経済新聞

最初に買う株がNTTで、1単元(100株)を約1万6000円で買うことができるのなら、かなりリスクが低く、安心して長期投資することが出来そうです。(1万円超えちゃってますが、大手で安心できそうな企業だと1単元(100株)の価格だと、投資額が少ない方です。)

また、1株や10株など「未単元株」という1単元に満たない株を買うこともできるようになっていますが、最初は1単元買ってみるほうがいいと思います。

「未単元株」の場合は、株主優待をもらったりすることが出来ず、売買取引をする際にもリアルタイム注文(成行注文や指値注文など)も出来ないし、議決権もないので株主総会の招集などもないので、株式取引をやっている感(株主感)が薄れてしまいます。

初めて自分宛てに届く「株主総会招集通知」や「配当金計算書」などは、とってもテンションが上りました(笑)

なので、最初に買うなら1単元(100株)を買ってみて、株主の雰囲気を味わうとこれから始める「株式投資の勉強」のモチベーションアップにもなりますよ!

やってみて気になったことから、株式投資に関して勉強する

最初に1単元(100株)購入した後は、とりあえず数カ月間、いろいろな状況を観察していくと良いと思います。

初めて株を買った後は、毎日、というか1時間ごとぐらいで株価が気になりだして、チャートをたくさん眺めちゃいます。

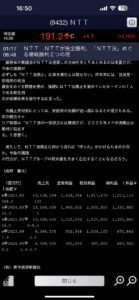

出典元:9432 日本電信電話(株) チャート |Yahoo!ファイナンス

果たして自分の買ったタイミングはこれで良かったのか?購入後に株価が上がった(もしくは下がった)!一時期、下がっていた株価が戻ってきて、購入価格よりも上がった!などなど、株価だけでも今までにない経験をすることが出来ます。

そして、アプリなどを利用していると、購入した株価に関する「ニュース」も目にするようになります。

その中で、わからないことを1つずつ、調べて理解していくと一企業の株を買っただけなのに、様々なことが株価に影響することがわかってくると思います。

-

- 出典元:(9432) NTT ニュース|SBI証券アプリ

-

- 出典元:(9432) NTT ニュース|SBI証券アプリ

ニュースの中では、日経平均だけではなく、アメリカのナスダックやS&P、各業界の状況、世界の経済情報、日銀やFRBの動向、各月ごとの経済指標など、今まで見ていなかったような情報が購入した企業の株価に影響しています。

日々ニュースを通して、わからないことや見ていなかった情報に触れることで、実際に購入した企業の株だけじゃなく、もしかしたらこの業界のこの企業の株はこれから上がっていくのじゃないか?など、少しずつ少しずつできそうなことが増えてきます。

ただ焦らずに、日々のニュースをチェックしながら、「リスク分散」などについても勉強を始めていくと良いと思います。

リスク分散とは

試しに1単元株を買ってみたら、よくよく言われる「リスク」についても、勉強していきましょう。

何であれ、ずっと継続して上昇していくことはなく、停滞したり、下落したりしながら、結果的には少しずつ上っていくようですが、何も知らずにいきなり大きなお金で投資するのはリスクが高すぎます!

一時期話題になった「ビットコイン」に、家計資産のすべてを使うのは、投資ではなく投機・・・というかほぼギャンブルになってしまいます(笑)

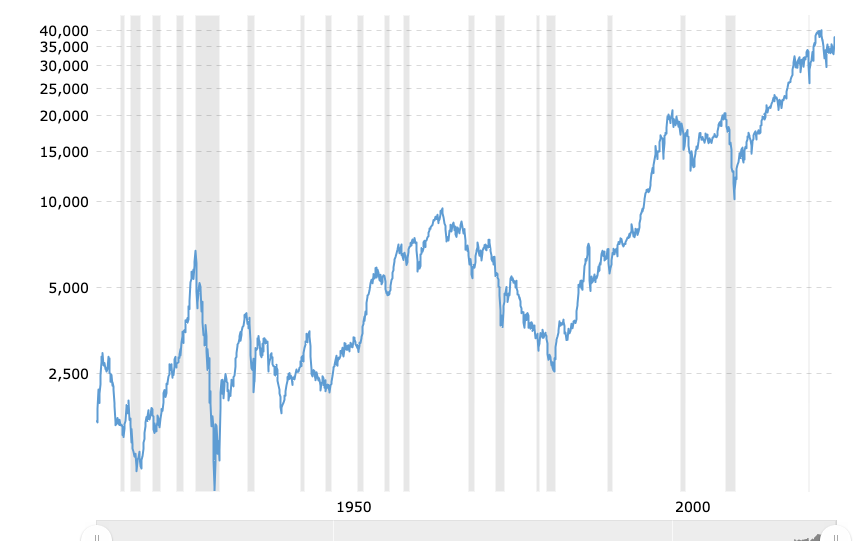

まずは参考までに1950年(昭和25年)9月から東証が公表を始めた「日経平均株価(東証修正平均株価)」を見てみたら、少しずつ上っていき1990年頃のバブル経済で高値をつけてから、一気に下がって(バブル崩壊して)停滞していましたが、徐々に上がってきています。

出典元:日経平均株価70年 日本経済の動き刻む|日本経済新聞社

また日本より歴史がある「アメリカダウ平均」を見てみると、1896年に算出をスタートさせていて、2023年12月までのチャートを見てみると、上げ下げしながら少しずつ上昇しているようです。

出典元:Dow Jones – DJIA – 100 Year Historical Chart|Macrotrends LLC

これら2つのチャートを見ただけでも、投資を始めるタイミングによっては、投資直後に下がってしまうことがありますが、超長期で考えると、どこで買ったとしても最後には上がってくれそうです。

ただ、「日経平均株価」も「アメリカダウ平均」も色々な企業の株価の平均なので、個別の株はそれぞれ違った動きをしているし、個別の売買タイミングでも得するか損するかも違います。

勉強したつもりになっていた僕は、一番最初に購入してみたANAホールディングス(9202)株の売買で、下がっていく株価にビックリして狼狽売り(初心者がやってしまう)をしてしまって、我慢して持っていれば元の株価に戻ったのに「損益」を自分で確定してしまいました。

このような「狼狽売り」をしてしまわないように、いろいろな「リスク」を分散させる方法があるので、ざっくりは最初に知っておいたほうが、損失を抑えられると思います。

「リスク分散」については、色々な考え方があるので別途まとめます。

株式投資のはじめ方 〜とりあえず証券口座を開設して、1万円で株を買ってやってみるほうが良い〜 のまとめ

ここまで長々とまとめてみましたが、コロナ前から投資を始めた僕の経験では、まずは少額でやってみるのがいろいろ早いと思いました。

陸の上でどんなに水泳の練習をしても、水に入ったことがなければちゃんと泳げないと思います。

まずは「習うより慣れよ(ならうよりなれよ)」的な部分と「巧遅は拙速に如かず(こうちはせっそくにしかず)」という感じかもしれないです。

習うより慣れよ(ならうよりなれよ)

巧遅は拙速に如かず(こうちはせっそくにしかず)

・じょうずに仕上げようと思ってぐずぐずするくらいなら、少しは拙くとも早く仕上げよという教訓で、いかに仕事がよくても遅いよりは、できが多少劣っていても速いことには及ばぬというたとえ。

・出来は良いけれど完成に時間がかかるものは、多少拙くても迅速に出来上がるものには及ばない、といった意味の表現。「巧遅拙速」とも表現される。

・仕事の出来がよくて遅いよりは、出来はわるくとも速いほうがよい。

参考にしたサイト

個人株主の動向について 日本証券業協会(2022年9月21日)

資金循環の日米欧比較 日本銀行調査統計局(2023年8月25日 )

コメント