「投資にはリスクがあります」とよく言われていますが、「リスク」とは一体何でしょうか?

「投資のリスク」とググってみるとたくさんのサイトが表示されますが、一番のリスクは「無知であること」のような気がしています。

「リスク」は知ることによって管理できるので、まずはどんな「リスク」があるかを知って、そのリスクを分散しましょう!

ちなみに、何事もやって経験しないとわかりませんよ。

投資リスクとは?

「投資リスク」と聞いて、僕が最初に思い浮かぶのは、「投資に失敗して莫大な借金を背負った!」というような、「えぇ〜〜っ!!!」と思うような超リスクでした。

ただ、今思えば「無知」だったことで、びっくりするような情報だけが記憶に強く残っていて「投資失敗 = 莫大な借金」と思っているだけでした。

ごく普通に投資をするのであれば、最悪、資金が「0」に近づくことはあるのですが、「莫大な借金を抱える」ことがないことはすぐに分かるし、資金がすべて無くなることも「リスク」の内容を知っていればほとんど無いと思います。

5つの代表的な「リスク」

まずは代表的な5つの「リスク」を知りましょう。

調べてみると色々な「リスク」があるのですが、金融庁の「NISA」のページに、代表的な5つの「リスク」がまとめてありました。

株価変動リスク 株(株式)の価格が上下する可能性のこと。

株価(株式の価格)の変動は、日本はもちろん、世界各国の景気や経済の動向、政治や経済の情勢のほか、株式を発行している企業の業績など、さまざまな要因によって起こります。信用リスク(デフォルト・リスク) 株式や国債・債券などを発行している国や企業が、財政難や経営不振などを理由に投資家から預かっていたお金(元本)や利息の一部または全部を返済する能力がなくなる可能性のこと。 流動性リスク 市場(マーケット)で金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性のこと。 金利変動リスク 金利の変動によって、債券の市場価格が変動する可能性のこと。

金利が上昇すると、債券価格は下落し、金利が低下すると、債券価格は上昇します。為替変動リスク 異なる通貨の為替相場の動きにより、外貨建ての円換算による金融商品の価値が変動する可能性のこと。

例えば、ドル建てで金融商品を持っている場合、為替相場が円高・ドル安に動いたときには、日本円で見たとき外国証券の価値が減少することになります。このドル建てで持っている金融商品の価格が、将来の円高・ドル安によって価格が減少する可能性のことを、「為替変動リスク」と呼んでいます。引用元:投資の基本 > リスクとは| 金融庁

色々と難しいことが書いてありますが、ざっくりいうと色々なことが「変動するリスク」があるということです。

ただ「信用リスク(デフォルト・リスク)」だけは、ちょっと違っていて、簡単に言うと「会社の倒産(会社が潰れること)」ですね。

1つのかごに卵を盛るな

すごく有名なリスク分散の名言として「1つのかごに卵を盛るな」というのがあります。

そのままなのですが、身近な人でイメージするとわかりやすいです。

我が家には3人子どもがいるのですが、スーパーで買った卵を末っ子の3歳児に全部持って帰ってもらうよりも、兄姉にもちょっとずつ持って帰ってもらったほうが全部割れてしまうリスクが少ないって感じです(笑)

ちなみに僕の奥は、3歳の頃に家族7人分のミートソーススパゲッティーを盛った大皿を、すぐ側のテーブルに持っていこうとして、すべてぶちまけたそうです。

その話は、奥が3人の子どもを持った現在(アラフォー)になっても語り継がれているので、我が家では「1つの皿にミートソーススパゲッティーを盛るな」となっています。

あえて「リスク」を最大にする方法を考えてみた

このように、普通は「リスク」を避けるためにはどうしたらいいか?を考えるのですが、逆に「リスク」を取りまくって、投資資産を減らして、さらに莫大な借金をするためにはどうすればいいか考えてみました。

逆に考えると、この方法をやらなければ資金が「0」になることは難しいし、「莫大な借金を抱える」ことは、ほとんど無理かなと思います。

まずは資金を借金して作る

自分の持っている資金だけでは、最大限の「リスク」にすることは難しいので、できる限りの方法を使って借金をします(笑)

これだけでも相当な「リスク」を抱え込むことができますが、借金するだけならその負債だけなので、株取引を利用してさらに借金を増やそうとしてみます。

株を高く買って、安く売る

通常は、株を安く買って高く売ることで利益が出るのですが、あえて逆のことをして、株を高く買って安く売れば、どんどん資産を減らすことができます。

このチャートだと、株価がかなり上がった3,100円で買って、310円で売ることができれば、単純に資金を10分の1にすることが出来ます!

ただ、企業は会社を潰そうとして事業をしているわけじゃないので、倒産する会社の株式を買わない限りは安くなったとしても、投資資金を「0」にすることは、なかなか難しいです。

潰れそうな会社の株に、資金を全部使う

普通の売買をしているだけでは、資金を「0」にすることは結構難しいので、上場していて潰れそうな会社を探します。

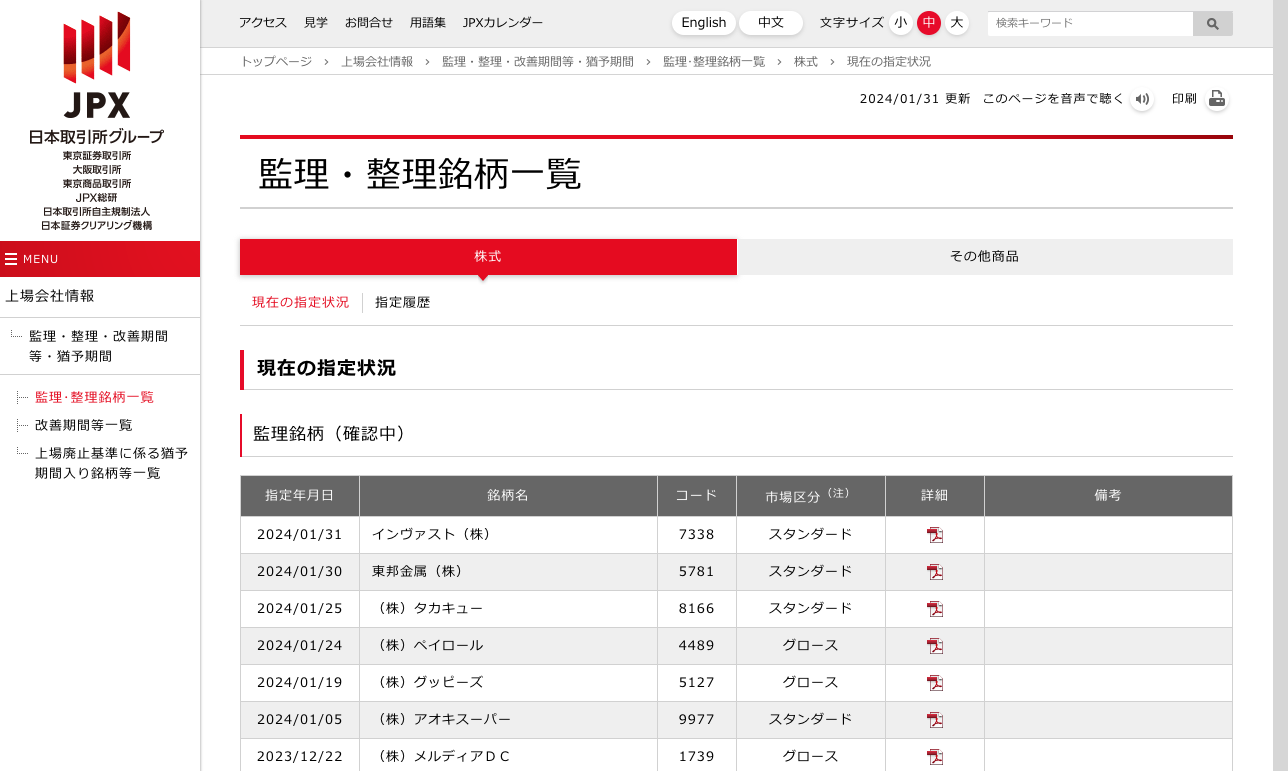

上場している企業は、投資家向けに様々な情報を公開しているのですが、東証のサイトには「監理・整理銘柄一覧」というページがあり、上場廃止基準に該当する可能性がある「監理銘柄」と、上場廃止が決まった「整理銘柄」が一覧で公開されています。

出典元:監理・整理銘柄一覧|日本取引所グループ

この中から上場が廃止されるだけじゃなく、倒産までちゃんとしそうな企業の銘柄を見つけて、資金を全部使えば、その株式の価値が「0」になり、資金を「0」にすることができそうです。

ただ「監理・整理銘柄一覧」に掲載されている企業は、すべてが倒産の危機にあるわけではなく、MBO や TOB 等によって自主的に上場をやめる企業もあるので、その場合は注意が必要です。

MBO や TOB の場合は、株式を保有し続けたいと考えていても、現金と引き換えに強制的に株式を手放さなくてはならなくなります。

その場合、資金を「0」にしたいと考えていたとしても、逆に現状株価にプレミアムがつくこともあって、資金を減らすどころか増える形になってしまいます。

1点集中で投資する

「高く買って、安く売る」にしても「潰れそうな会社の株を買う」にしても、色々な銘柄に分散してしまうと、株価が暴落したり会社が潰れることはなかなか起きにくいため、一気に資金を減らすことは難しそうです。

できるだけ早く資金を減らすためには、しっかりと準備して1点集中で全資金を投入したほうが、まとめて資金を「0」に近づけることが出来ます。

ただし、現物取引をしているだけでは、資金を「0」にすることが出来ても、マイナスにすることは出来ません。

信用取引でレバレッジを最大にかけて、空売りする

僕が知っている中で「リスク」を最大にする方法は、信用取引 を行うことです。さらにその中でも「空売り(売建(うりたて))」がすごいです。

そもそも信用取引は、自分が持っている現金や株式を担保(委託保証金)として証券会社に預けることで、預けた保証金の約3倍の取引ができる制度のことです。

なので、借金したお金の「リスク」を3倍にして取引することが出来るうえに、「空売り」をすると理論上はどこまでも負債を増やすことが出来ます。

「空売り(売建)」ではなく「買建」の場合は、株価が0円以下に下がることはないので、0円が限度になりますが、「空売り(売建)」の場合は、株価はどこまで上がれるので「理論上、発生しうる損失が無限大」になります。

詳しくは以下を参考にしてください。

「空売り」は、株価が下がると利益が出る仕組みなので、これから伸びて行って株価が上がりそうな銘柄で「空売り」すると、株価が上がることでどんどん負債を増やすことが出来ます。

ただ、残念ながら信用取引には「追加保証金・追加証拠金(追証:おいしょう)」という負債を大きくしない仕組みがあり、現金や株式を担保(委託保証金)が足りなくなると、強制的に反対売買をして返済されることがあり青天井で負債を増やすことができなくなっています。

そのため、最初に借金する金額によって、増やすことができる負債額がほぼ決まってしまいますが、借金を数倍までは膨らますことが可能です。

あえて「リスク」を最大にする方法のまとめ

あえて資金を減らす方法を考えてみたのですが、以下のような方法がありました。

- できる限りの借金をする。

- 株式を、高く買って安く売る。

- 潰れそうな会社の株式を買う。

- 1点集中で投資する

- 信用取引で「空売り」をする。

ただ負債(借金)を増やすためには、現物取引をしているだけでは資金を「0」にすることしか出来ないため、信用取引を行わないと負債(借金)を一気に増やせません。

逆に言うと、借金せずに生活費とは別の余剰資金で、現物取引だけ行って、分散投資をしている場合は、どんなに失敗したとしても資金が「0」になるのはかなり難しく、莫大な借金をする事はできないようです。

「リスク分散」の方法

先程までの「あえてリスクを最大にする方法」を行わなければ、自分の資金を減らさないように投資ことが出来そうです。

そのために必要なのが「リスク分散」になります。

最初の「1つのかごに卵を盛るな」のように、かごを分けるの(資産の分散)も1つの手ですが、それ以外にも方法がいくつかあり、大きく分けると「資産」「地域」「時間」、3つの分散になります。

資産の分散

ここまでは「株式投資」を中心に話を進めてきましたが、証券会社の口座を作ると「株式投資」だけではなく、投信やETF・債券など複数の金融商品やREIT(不動産投資信託)や金・銀・プラチナなど色々な商品を組み合わせて投資することが出来ます。

過去には「コロナショック(2020年)」や「リーマンショック(2008年)」、「サブプライムショック(2007年)」などの「〇〇ショック」と呼ばれる株価急落で、世界的な株の暴落が過去には起きて、株式の価値が大幅に下がることがありました。

もし株式投資だけを行っていた場合、こうした状況では自分の資産が減ってしまうだけですが、株式とは違う値動きをする資産や銘柄に投資しておくことで、資産が減るリスクを軽減することが出来ます。

というのも、一般的には株式と債券は経済動向に応じて逆の動きをする(逆相関)と言われているので、株式で減った資産を債権がカバーしてくれることで、資産全体が減るリスクを軽減できるそうです。

ちなみに「〇〇ショック」などの「有事」ときは、「有事の金」と言われ「金」の需要が高まって、金価格が上昇することが多いそうです。(ただ、近年は「逆相関とは言えなくなってきている」とも言われています。)

地域の分散

「地域の分散」は、複数の国や地域、通貨を組み合わせて投資することになります。

日本だけに投資していた場合、これまでの約20年間はほぼ停滞していましたが、アメリカは倍以上、資産が増えています。

出典元:【Vol.180】日本の家計の金融資産に占める「現金・預金」の割合は50%超と高くなっていますが、留意点は? 2023年9月26日|三井住友DSアセットマネジメント株式会社

停滞しているならまだいいのですが、日本のバブル崩壊のような状況になったときに、「日本株」しか資産がない場合は、資産減を回避することができなくなってしまいます。

また、すでに発展している先進国はこれから急成長することは難しいと思いますが、新興国にはまだ伸びしろが大きく、これから人口が増えて、経済が発展し、急成長が見込めると言われているので、どこまでリスクをとるかにもよりますが、投資してみたい「地域」になりますね。

時間の分散

「資産」と「地域」の分散以外に、「時間」を分散する方法があります。

「時間を分散する」というのは、購入時期(タイミング)を分けて投資することで、リスクを軽減するという方法です。

常に変動している「投資対象」は、その価格が高いか安いかは時間が経ってみないとわからないので、その時点で当てることは至難の業です。

なので、持っている資金を一度に投資して、その後投資した資産価格が順調に上がればいいですが、そう上手くは行かないことがほとんどなので、もし資産価格が下がった場合には元本割れをする事になってしまいます。

そこで、その資金を10回に分けて投資することで、もし購入後に投資した資産価格が下がっても、さらに安くなった金額で購入できるので、1回で投資するよりも平均投資額が下がり、リスクを軽減できます。

このように資金を分けて、さらに定期的に一定の金額で購入していくやり方の1つに「ドル・コスト平均法」といい、長期投資をする際には強い味方になる方法もあります。

ドル・コスト平均法

ドル・コスト平均法 は、「ドル」がついているのでアメリカでの呼び方ですが、イギリスではポンド・コスト平均法、日本では「定額購入法」と訳されています。

やり方は、定額(同じ購入額)で定期的に購入していくだけですが、長期間続けることでより良い効果が出てくるので、毎月1回購入するパターンが多いです。

ドル・コスト平均法の効果は、実際の値動きに合わせた結果を見てみるとわかりやすいのですが、全国銀行協会のサイトにわかりやすい図がありました。

出典元:「ドル・コスト平均法」 投資のリスクを減らすポイントは「分散投資」と「長期投資」|一般社団法人 全国銀行協会

毎月1万円ずつ投資信託を購入した場合、購入時に値動きがあったとしても、価格が高い時は購入数が少なく、価格が安い時は購入数が多くなり、長い目で見ると購入価格が平均化されます。

同じ値動きをしているときに、ドル・コスト平均法のように定額ではなく、定量を購入する方法と比べてみると、購入できる数量・平均購入単価に違いが出てきます。

より詳しく「 ドル・コスト平均法 」を知りたい場合は「ウォール街のランダム・ウォーカー」という本を読むとわかりやすいのですが、僕が読んだのは第10版だったのですが、今は第13版になっているんですね!

どのように分散投資するか?

「資産」「地域」「時間」、3つを分散してあげれば、リスクも分散できて資産が大幅に減ることなく、少しずつ投資の果実を得ることができるようになるので、色々な商品を組み合わせて、複数の国や地域・通貨を組み合わせて、「ドル・コスト平均法」でコツコツ積み上げていけばいいのですが、全て自分でやろうとすると、莫大な資金と時間が必要になってしまいます。

そんな時に少ない資金でも、分散投資できるのが「投資信託(投信)」や「ETF(上場投資信託)」などの金融商品になります。

分散投資を簡単に、少ない資金で運用できる「投資信託」や「ETF」

そもそも「 投資信託 」とは、たくさんの投資家から集めてまとまったお金を、その人たちに代わり専門家(プロ)が運用して、利益を得ようとする仕組みです。

1人で、色々な「資産」や「地域」に分散投資しようとすると、莫大な資金が必要になりますが、たくさんの投資家からちょっとずつでも資金を投資してもらえば、かなりまとまった大きな金額になり、色々な「資産」や「地域」に分散投資することが可能になるという方法です。

もちろん投資をしているので、儲かった分は投資した金額に合わせて、それぞれの投資家に分配されますが、専門家(プロ)に運用してもらっているので、その人の給料や提供している会社のサービス料が手数料等(投資信託の種類やETFによってそれぞれ違う)として必要になります。

また「 投資信託 」と「 ETF 」は、日本語と英語なので違うように感じますが、両方とも投資信託の種類のことで、「ETF(Exchange Traded Fundの略称)」は投資信託の中でも、「証券取引所に上場している投資信託」のことを指していて、「上場投資信託」ともいいます。

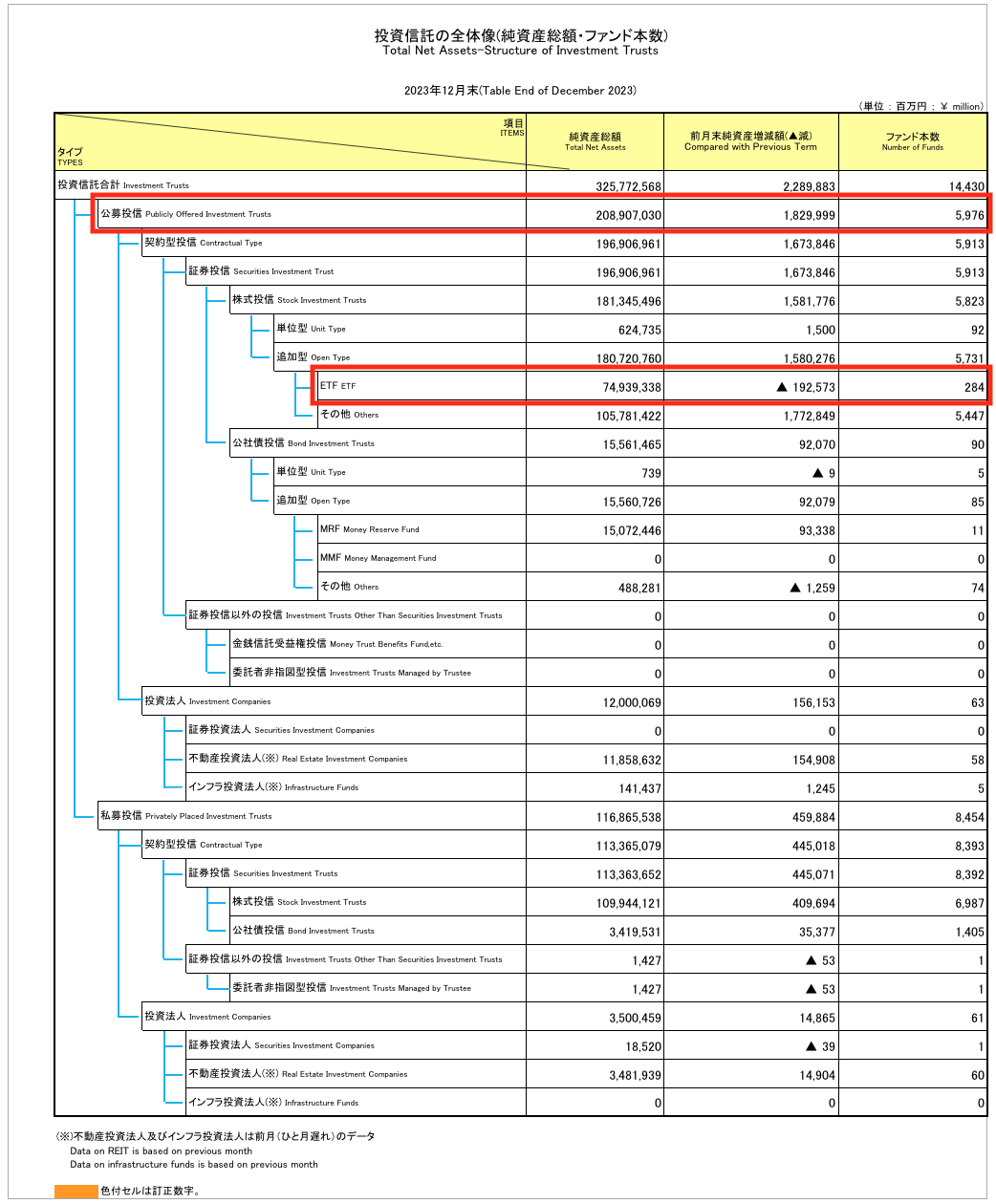

投資信託のファンド本数

2023年12月末の全ファンド本数を調べてみたら、約1万4千本(本数で数えるそうです)もありました。

この中で誰でも買える投信は「公募投信(公募投資信託)」と呼ばれ、約6,000本もあり、ETFもこの中に含まれていて約300本もありました。

出典元:A-2 投資信託の全体像(純資産総額・ファンド本数) 2023年12月末|投資信託協会

この中から自分のスタイルに合った投資信託を選ぶのですが、ぶっちゃけ数が多すぎてよくわからないですよね。

「投資信託」と「ETF」の違い

約6,000本ある「公募投資信託」の中に、約300本の「ETF」が含まれているのですが、個別の株式と同様に「上場」しているかどうかの差があり、売買方法や手数料に違いがあります。

ETF

「上場」している「ETF」は、個別の株式と同じようにリアルタイムで値動きをしているので、証券会社を通じて証券取引所で、指値注文や成行注文で、売買をすることが出来ます。

また「ETF」は、購入時手数料や保有期間中の手数料(信託報酬)が比較的安くなっています。(下記「アクティブファンド」などと比べ、比較的維持コストがかからないものが多いため。)

投資信託

「上場」していない「投資信託」は、証券取引所でリアルタイムに売買することは出来ず、証券会社や銀行などの金融機関窓口で購入する形になります。

そのため、売買を注文した当日には売買金額(基準価額)が公表されず、注文した翌営業日に売買金額(基準価額)が公表されて、購入することになります。

また「投資信託」は「ETF」と比べると、購入時手数料や保有期間中の手数料(信託報酬)が比較的高くなっています。(理由は、下記「投資信託の種類」を確認してください。)

これだけ見ると「ETF」のほうが、良さそうに見えますが、ファンド本数が大きく違うように、各投資信託の内容が違います。

投資信託の種類

投資信託は各ファンドによって、目的や特色が違い、運用の方法によって「パッシブファンド」「インデックスファンド」「アクティブファンド」という種類があります。

パッシブファンド

「パッシブファンド」は、市場(マーケット)全体の平均的な収益を獲得することを目指している投資信託で、インデックスのすべての構成銘柄、あるいは代表的な銘柄に投資する方法です。

パッシブ(passive)は、「受動的」「消極的」と翻訳されます。

インデックスファンド

「インデックスファンド」は、「パッシブファンド(パッシブ運用)」の中で、日経平均株価やTOPIX、NYダウの他、債券指数、REIT(不動産投資信託)指数、コモディティ指数など、特定の指数に連動することを目指している投資信託で、目指す指数の構成比に合わせて構成銘柄を組み入れる方法です。

インデックス(index)は、「索引」「見出し」のほか「指数」「指標」と翻訳されます。

アクティブファンド

「アクティブファンド」は、「パッシブファンド」や「インデックスファンド」を上回る成果を目指している投資信託で、運用のプロ(ファンド・マネージャー)が市場や個別銘柄の緻密な調査や分析に基づき、市場平均を上回る運用成果を目指して運用する方法です。

調査や分析にかなり手間がかかるため、手数料(信託報酬)が比較的高くなっています。

アクティブ(active)は、「積極的」「能動的」と翻訳されます。

投資信託も選ぶのに困る

ここまで色々な情報を並べてきましたが、リスク分散をするためには「資産」「地域」を分散して、「ドル・コスト平均法」で投資をすれば良いのですが、その解決になりそうな「投資信託」や「ETF」も、かなりたくさんの選択肢があり困ってしまいます。

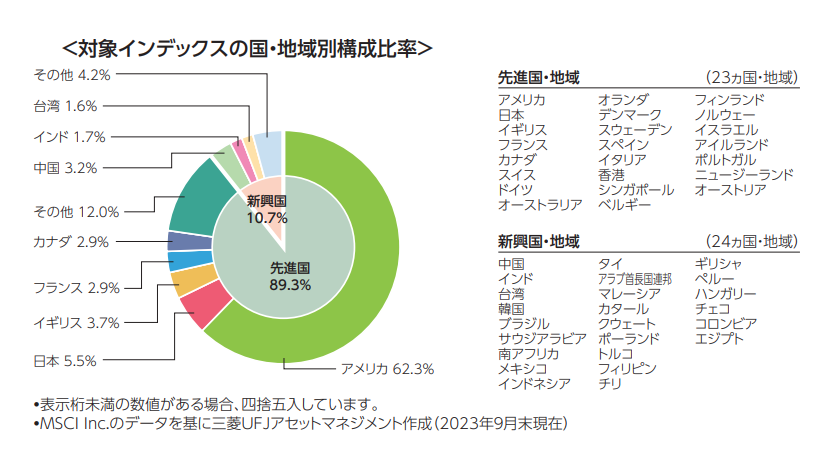

そんな中で、色々見てきたのですが「日本を含む世界各国の株式、公社債および不動産投資信託証券市場の値動きに連動する投資成果をめざします。」という投資信託「eMAXIS Slim バランス(8資産均等型)」がありました。

投資信託説明書である「交付目論見書」を見てみたら、3種類の資産で全世界(計8種)に投資するファンドでした。

出典元:eMAXIS Slim バランス(8資産均等型) 投資信託説明書(交付目論見書)|eMAXIS

- 国内株式 12.5%

- 先進国株式 12.5%

- 新興国株式 12.5%

- 国内債券 12.5%

- 先進国債券 12.5%

- 新興国債券 12.5%

- 国内不動産 投資信託証券 12.5%

- 先進国不動産 投資信託証券 12.5%

出典元:投資信託 > ランキング > バランス |SBI証券

新NISAで人気が高まっている「オルカン」

2024年から「新NISA」が始まったのですが、「オルカン」と呼ばれる投資信託が人気で流入額が激増しているそうです。

「オルカン」とは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim全世界株式(オール・カントリー)」という投資信託のことで、その名前にあるように全世界の株式に投資をしていて、SBI証券の投信ランキングでも直近の週間/月間ともに1位になっていました。

出典元:販売金額人気ランキング |SBI証券

このランキングを見ると2位と3位にある米国株式「S&P500」の投信の方が、1年のトータルリターンが高いのですが、「オルカン」も目論見書を見てみると約60%がアメリカ株式になっていました。

出典元:交付目論見書 eMAXIS Slim 全世界株式(オール・カントリー)|三菱UFJアセットマネジメント

アメリカ株が大きく伸びているので、「S&P500」だけのほうがリターンが大きいのですが、アメリカ経済が変わって株価が下落した場合には、リスク分散として考えると「オルカン」のほうがその場合にはリターンが大きくなる事もありますね。

ちなみに、優れた投資信託を選ぶ「ファンド・オブ・ザ・イヤー2023」で1位になり、5年連続の1位になったそうです。

投資のリスクを軽減する「リスク分散」とは? のまとめ

「投資」と聞いて、最初に気になってしまう「リスク」について、何が「リスク」になるのか、たとえその「リスク」が起きたとしても、そのリスクが直撃して資産が大幅に減ることがないように、「リスク」を分散して資産を守る「リスク分散=分散投資」に関してまとめてみました。

ただ、「ハイリスク・ハイリターン」「ローリスク・ローリターン」という言葉にあるように、リスクを抑えると自然とリターンも抑えられてしまいます。

投資は「自分のスタイルに合わせて」と言われるように、自分の年齢や生活の状況によって、「パッシブファンド」にして資産が減らないような投資をするか、「アクティブファンド」で積極的に投資して「リスク」を考慮して資産を増やすか、最終的には自分自身で選択する必要があります。

そのためにも、まずは「何がリスクか?」を知った上で、楽しく投資をしていければいいと思います。

参考にしたサイト

コメント